济南市中区仁和会计培训学校是当地一家比较知名的中级会计职称培训学校,我校全方位专业的报考指导+全面的教辅内容,+考证技巧传授,快速取得证书,实战案例教学,学习内容可落地执行,全面指导上岗工作的实操技巧,亲临热门行业真账实操业务全流程,税务操作实验室,同步税务系统,掌握真实抄报税技能,让您成为理论与实践兼具的综合性会计人才。

中级会计职称介绍

中级会计职称是会计职称的一种,符合报名条件的人员,经过考试可获取中级会计职称证书。持有中级会计师证书的人,从认可度方面来看,普遍拥有较高的社会地位,接触面广,越来越受到社会各界的尊重和认可。从招聘方面来看,中级会计职称证书已成为企业选拔财务管理层的标配,且薪资待遇非常可观。因此,想要让自己的会计职业生涯再上一个台阶,报考中级会计考试是一个绝佳选择。近年来,多个城市出台相关政策,持有中级会计师证书可享受积分落户、津贴补助、房改优惠等一系优惠政策。

济南市中区中级会计职称培训班哪个好

学习会计中级职称应该选择一家培训效果好、服务质量优、师资水平强、课程内容棒的会计培训学校,这里为大家推荐济南市中区仁和会计培训学校,主要有以下四个特点:一是口碑好。多年经营,口碑载道。多年的专注教学,良好的学习效果,受到学员的高度评价。二是讲信誉。海岳尚可倾,吐诺终不移。学校注重信誉,坚守承诺,多年来始终坚持诚信教学。三是师资强。长期活跃在会计培训第一线的注册会计师和资深会计担任讲师,教学经验丰富,并具有较高的理论修养。四是服务优。人性化管理和服务,始终以勤奋务实的作风和优质高效的辅导效果服务广大考生,在保证教学效果的前提下,努力提高学员考试通过率。济南市中区仁和会计培训学校位于山东省济南市中区经四路。

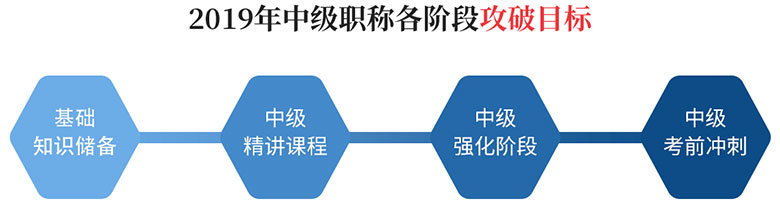

——中级会计职称- 分阶段教学——

基础知识储备 - 中级三科基础知识点储备搭建基本学习框架,进行基本习题练习。

中级精讲课程 - 按2019新大纲要求,覆盖所有高频考点,夯实基础,吃透命题规律,掌握整体训练法。

中级强化阶段 - 有针对性重点复习,进行专题化总结和高频刷题演练,形成高分突破能力。

中级考前冲刺 - 冲刺复习,查漏补缺,考前突击记忆,掌握核心考点,提高快速破题解题能力

——创新教学模式,线上线下结合——

1、面授同步教学

对中级职称的知识点归纳总结,讲解历年考题,精讲实操管理案例,手把手带你突破难关。

2、名师直播教学

学习不受时间、地点限制,随时随地学。实行督学机制,巩固当天教学内容,督促学员进行其他辅助练习。

——理论结合实践,教学形式多样——

1、理论讲解课

主要学习财务理论知识,包括各类职业等级考试必修课程;

2、情景模拟课

模拟企业财务室的各个环节,使学员充分掌握企业财务流程的各个关键节点及具体操作;

3、教学活动课

不定期开展一系列的教学活动,例如:实操PK赛,岗位技能竞赛等活动,增强学员专业技能的掌握;

4、边学边实习

为学员提供岗前实习的机会,提前实习,学员入职后直接即可进入工作状态。

济南市中区中级会计职称培训班费用多少钱

很多学习中级会计职称课程的学员比较关注的就是学费的问题,济南市中区中级会计职称的培训费用一般在4000元左右,由于每位学员基础以及接受能力不同,就需要选择不同的课程,学习费用也就有所区别。在选择培训机构的时候,也不要一味的在意学费,要注重课程性价比,达到良好的学习效果才是关键。

中级会计职称报名条件

取得中级经济师、中级统计师、中级审计师证书报考人员,无需工作年限即可报考中级会计职称考试。其他情况的考生,在学历和工作期限方面,主要有以下条件:

1、大专学历报考人员,需会计工作满5年;

2、本科学历报考人员,需会计工作满4年;

3、双学士学位或研究生班毕业报考人员,需会计工作满2年;

4、硕士学位报考人员,需会计工作满1年;

5、博士学位报考人员,无需工作年限。

中级会计职称报名时间

2020年中级会计职称考试报名时间预计在3月份。2019年报名已结束,2019年中级会计职称报名时间为3月10日-31日,各地可在此时间段内自行规定报名时间。

中级会计职称报名入口

在报名时间段内,考生可登陆全国会计资格评价网报名。中级会计师考试报名入口:财政部会计资格评价网(http://kzp.mof.gov.cn/),打开网站后,点击左下方“考试报名”即可找到相应的报名入口。

中级会计职称考试时间

中级会计职称考试时间一般是在每年的9月份,9月7日-9日,共三个批次。

济南市中区会计中级职称培训-

济南市中区会计中级职称培训- 西宁城西区中级会计职称培训班

西宁城西区中级会计职称培训班 西宁海湖新区中级会计职称培训

西宁海湖新区中级会计职称培训 西宁城中区中级会计职称培训班

西宁城中区中级会计职称培训班 西宁中级会计职称培训班哪个好

西宁中级会计职称培训班哪个好 银川中级会计职称培训班哪个好

银川中级会计职称培训班哪个好 银川兴庆区中级会计职称培训班

银川兴庆区中级会计职称培训班 银川金凤区中级会计职称培训班

银川金凤区中级会计职称培训班 银川西夏区中级会计职称培训班

银川西夏区中级会计职称培训班 株洲中级会计职称培训班哪个好

株洲中级会计职称培训班哪个好 岳阳中级会计职称培训班哪个好

岳阳中级会计职称培训班哪个好 长沙县中级会计职称培训班哪个

长沙县中级会计职称培训班哪个