重庆大度区的朋友学习会计一般选择到重庆大渡口区恒企会计培训学校,我校有雄厚的师资力量,培训方式独树一帜,首创会计实帐操作训练,会计考前强化培训,培训效果十分显著,众多学员通过本校培训走上会计工作岗位,会计职称考试,通过率达98%。

学会计的基本条件

学会计,应该具备以下基本条件:(一)遵守会计和其它财经法律、法规;(二)具备良好的道德品质;(三)具备会计专业基础知识和技能。学基础会计,对学历没有特殊要求,只要是初中毕业以上都可以报名。如果是学习职称或者会计师,学历就要求是大专及以上学历。

重庆大渡口区学会计去哪里好

重庆大渡口区学会计去哪里学好?推荐大家到重庆大渡口区恒企会计培训教育,学校拥有资深的教学团队和丰富的教辅经验,采用面授网课相结合的融合式教学模式,以实操为主,通俗易懂,教学质量有保障。

——五级课程,打造智能型管理会计人才——

恒企教育将会计人员上岗过程中的遇到的问题,融入到课程中,帮助学员快速上岗就业。

恒企教育将会计人员上岗过程中的遇到的问题,融入到课程中,帮助学员快速上岗就业。

| 级别 | 实务级 | 全能级 | 精英级 |

| 课程 |

认识会计、驾驭会计 会计基础 税务基础 出纳高手 Excel财务应用 小规模纳税人会计 商业会计实战 商业、酒店行业账 |

实务级课程+ 10大税务软件实训 成本会计实战 工业会计实战 工业会计沙盘演练 工业、旅游、物流行业账实训 |

全能级课程+ 实用财务管理 房地产、建筑、外贸、装饰、广告行业账实训 |

| 经验 |

6A财务核算与税务实战 精细化核算与管理问题 小规模纳税人会计 |

6A财务核算与税务实战 精细化核算与管理问题 小规模纳税人会计 人工智能做账 五步万能成本法 |

6A财务核算与税务实战 精细化核算与管理问题 小规模纳税人会计 人工智能做账 五步万能成本法 快速财务分析与诊断 |

| 课次 | 31次 | 50次 | 60次 |

——七大特色,成就卓越——

——听名师讲课,学实战经验——

讲师具有10年以上企业工作经验,讲课过程中,理论与实践相结合,通俗易懂。

——六大神器,用智能工具学智能型管理会计——

简单的看书做题,不能达到最好的效率。为节约学员时间,提高学员学习效率,为学员提供六大智能化学习工具。

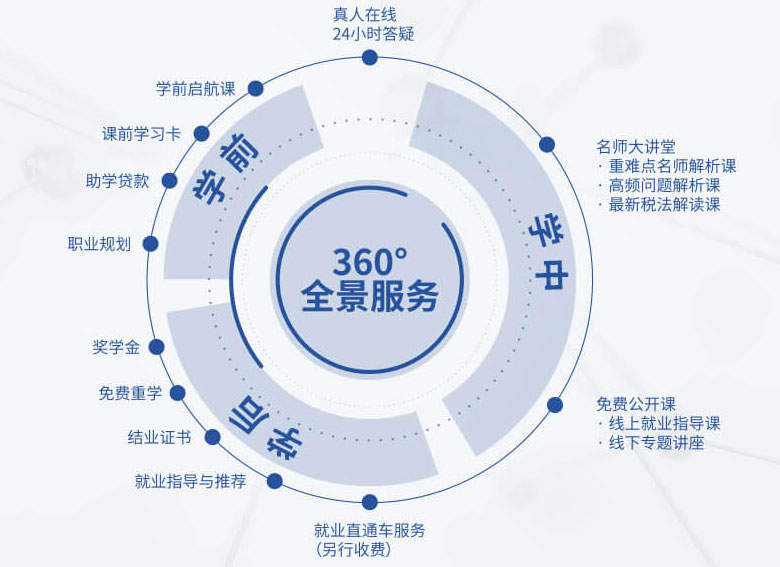

——360全景服务,贯穿学习全过程——

提供360度全方位服务保障,让学员学得放心

重庆大渡口区学会计学费多少钱

会计有初级、中级、高级之分,不同的级别需要学习不同的课程,学费也就不同,重庆大渡口区目前会计学费一般是在2000元左右起,具体多少根据选择的课程而定。不过有一点需要大家放心,重庆大渡口区恒企会计培训是国内A股创业板上市公司,没有乱收费现象,严格按照国家标准收取。

重庆大渡口区会计教育专注于会计实战培训,凭借雄厚的师资力量、领先的实战教学、严谨的教学作风为社会培养了大量实战型会计人才,深得学员、企业和社会各界的广泛肯定与赞誉,是会计职业培训领域的知名品牌,欢迎来到我校学习。

重庆大渡口区会计面授培训班-

重庆大渡口区会计面授培训班- 太原小店区学会计去哪里好 -

太原小店区学会计去哪里好 -  郑州管城区学会计去哪里好 -

郑州管城区学会计去哪里好 -  上海闵行区学会计去哪里好 -

上海闵行区学会计去哪里好 -  太原迎泽区学会计去哪里好 -

太原迎泽区学会计去哪里好 -  昌平区学会计去哪里好 - 学费

昌平区学会计去哪里好 - 学费 西宁城西区学会计去哪里好 -

西宁城西区学会计去哪里好 -  西宁城中区学会计去哪里好 -

西宁城中区学会计去哪里好 -  西宁海湖新区学会计去哪里好 -

西宁海湖新区学会计去哪里好 - 兰州城关区学会计去哪里好 -

兰州城关区学会计去哪里好 -  玉溪红塔区学会计去哪里好 -

玉溪红塔区学会计去哪里好 -  昆明西山区学会计去哪里好 -

昆明西山区学会计去哪里好 -