ѧ��ƵĻ�������

ѧ��ƣ�Ӧ�þ߱����»�����������һ�����ػ�ƺ������ƾ����ɡ����棻�������߱����õĵ���Ʒ�ʣ��������߱����רҵ����֪ʶ�ͼ��ܡ�ѧ������ƣ���ѧ��û������Ҫ��ֻҪ�dz��б�ҵ���϶����Ա����������ѧϰְ�ƻ����ʦ��ѧ����Ҫ���Ǵ�ר������ѧ����

����������ѧ���ȥ�����

����������ѧ���ȥ����ѧ�ã��Ƽ���ҵ�������������������ѵ������ѧУӵ������Ľ�ѧ�ŶӺͷḻ�Ľ̸����飬���������������ϵ��ں�ʽ��ѧģʽ����ʵ��Ϊ����ͨ��������ѧ�����б��ϡ�

——�弶�γ̣�����������������˲�——

��������������Ա�ϸڹ����е����������⣬���뵽�γ��У�����ѧԱ�����ϸھ�ҵ��

��������������Ա�ϸڹ����е����������⣬���뵽�γ��У�����ѧԱ�����ϸھ�ҵ��

| ���� | ʵ�� | ȫ�ܼ� | ��Ӣ�� |

| �γ� |

��ʶ��ơ���Ԧ��� ��ƻ��� ˰����� ���ɸ��� Excel����Ӧ�� С��ģ��˰�˻�� ��ҵ���ʵս ��ҵ���Ƶ���ҵ�� |

ʵ�γ�+ 10��˰������ʵѵ �ɱ����ʵս ��ҵ���ʵս ��ҵ���ɳ������ ��ҵ�����Ρ�������ҵ��ʵѵ |

ȫ�ܼ��γ�+ ʵ�ò������ ���ز�����������ó��װ�Ρ������ҵ��ʵѵ |

| ���� |

6A���������˰��ʵս ��ϸ��������������� С��ģ��˰�˻�� |

6A���������˰��ʵս ��ϸ��������������� С��ģ��˰�˻�� �˹��������� �岽���ܳɱ��� |

6A���������˰��ʵս ��ϸ��������������� С��ģ��˰�˻�� �˹��������� �岽���ܳɱ��� ���ٲ����������� |

| �δ� | 31�� | 50�� | 60�� |

——�ߴ���ɫ���ɾ�Խ——

——����ʦ���Σ�ѧʵս����——

��ʦ����10��������ҵ�������飬���ι����У�������ʵ�����ϣ�ͨ������

——���������������ܹ���ѧ�����������——

�Ŀ������⣬���ܴﵽ��õ�Ч�ʡ�Ϊ��ԼѧԱʱ�䣬���ѧԱѧϰЧ�ʣ�ΪѧԱ�ṩ�������ܻ�ѧϰ���ߡ�

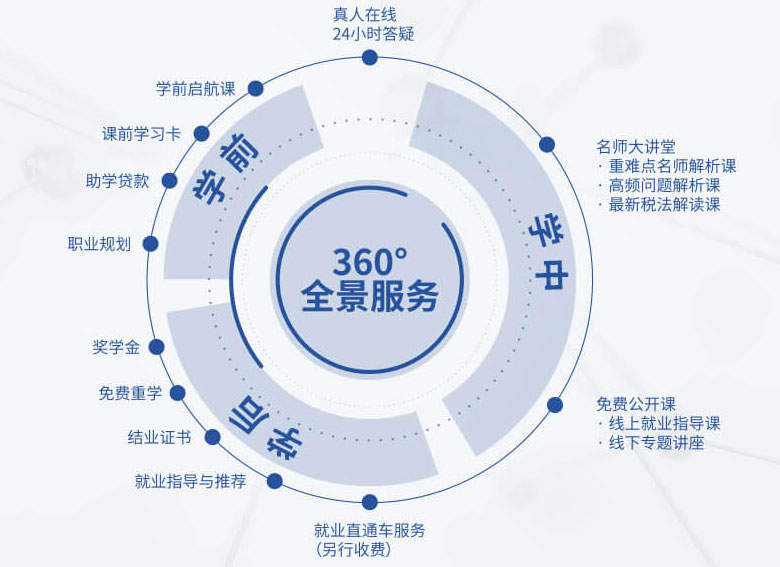

——360ȫ�����ᴩѧϰȫ����——

�ṩ360��ȫ��λ�����ϣ���ѧԱѧ�÷���

����������ѧ���ѧ�Ѷ���Ǯ

����г������м�����֮�֣���ͬ�ļ�����Ҫѧϰ��ͬ�Ŀγ̣�ѧ��Ҳ�Ͳ�ͬ������������Ŀǰ���ѧ��һ������2000Ԫ�����𣬾�����ٸ���ѡ��Ŀγ̶�����������һ����Ҫ��ҷ��ģ�������������������ѵ�ǹ���A�ɴ�ҵ�����й�˾��û�����շ������ϸ��չ��ұ���ȡ��

������������ƽ���רע�ڻ��ʵս��ѵ��ƾ���ۺ��ʦ�����������ȵ�ʵս��ѧ���Ͻ��Ľ�ѧ����Ϊ��������˴���ʵս�ͻ���˲ţ����ѧԱ����ҵ��������Ĺ㷺�϶����������ǻ��ְҵ��ѵ�����֪��Ʒ�ƣ���ӭ������Уѧϰ��

������������ѵ��Ŀ��

������������ѵ��Ŀ�� ��ˮ��������ѵ��Ŀ��

��ˮ��������ѵ��Ŀ�� ���ݺ�������ѵ��Ŀ��

���ݺ�������ѵ��Ŀ�� ���ݺ�������ѵ��Ŀ��

���ݺ�������ѵ��Ŀ�� ������������ѵ��Ŀ��

������������ѵ��Ŀ�� ���˺�������ѵ��Ŀ��

���˺�������ѵ��Ŀ�� ���ݺ�������ѵ��Ŀ��

���ݺ�������ѵ��Ŀ�� ���ں�������ѵ��Ŀ��

���ں�������ѵ��Ŀ�� �ն���������ѵ��Ŀ��

�ն���������ѵ��Ŀ�� ������������ѵ��Ŀ��

������������ѵ��Ŀ�� ������������ѵ��Ŀ��

������������ѵ��Ŀ�� ��ͨ��������ѵ��Ŀ��

��ͨ��������ѵ��Ŀ��